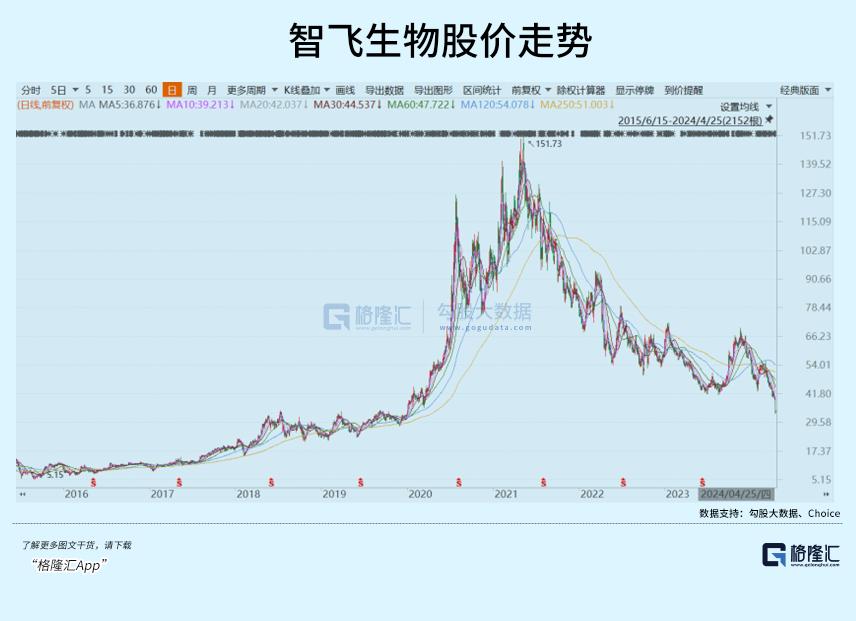

4月23日,智飞动物单日闪崩12%,接着2个买卖日继续上涨3.3%。拉长时期看,现价曾经较2021年5月历史高峰回撤了77%,市值蒸发2800亿元。

以后,智飞动物最新PE为10.9倍,而2020年最高峰时高达120倍以上,最新PB为2.5倍,而2020年高峰时近50倍。PE和PB均创下2010年上市以来新低。

市场终究为何将一家疫苗龙头“砍到”如此廉价的估值水平?智飞动物基本面出现了什么变动?

2023年,智飞动物营收529.2亿元,同比增长38.3%,归母净利润为80.7亿元,同比仅增长7%。营收规模自始自终成功了高速增长,且创下历史新高,但归母净利润远不迭2021年巅峰的百亿大关。

一季度营收仅增长2%。这是2017年公司代理默沙东HPV疫苗以来最差的一季度体现。

这让市场尤为警觉,担心HPV疫苗市场的天花板,亦是23日股价暴涨的关键要素之一。归母净利润大幅上涨28.3%,系2011年以来初次一季度负增长。

净利润大幅下滑关键要素是四价HPV疫苗的开售额相对有所降低,九价HPV疫苗的占比回升,但九价HPV和四价HPV疫苗相比利润率不同,反映在财报上,营收变动不大,但利润大幅缩水。

再看盈利才干。截止2024年一季度末,公司毛利率为26%,创下2010年上市以来新低,较2017一季度末大幅下滑超67%。究其要素,一方面,自主产品毛利率高达89.38%,但占营收的比例大幅下滑至缺乏2%。另一方面,代理产品毛利率继续下滑至25.68%,系代理产品结构变动所致。

其实,即使同一款产品,默沙东也无心紧缩两边代理商的利润空间,毕竟代理规模越来越大。

净利率方面,2024年一季度为12.79%,简直创下历史最低,且下行趋向十分显著。其实,时期开售总费用率(三费+研发费率)亦始终降低,并创下新低,但毛利率大幅下滑,最终造成净利率体现羸弱。致使于公司ROE水平在近年来也处于降低通道。

分成方面,智飞动物2023年分成金额为19.15亿元,占净利润的比例为23.7%。与自身对比,相较于2021年的9.4%、2022年的10.6%略高一些。横向对比医药同行,该比例又显著偏低。比如沃森动物2023年股利支付率到达33.75%。

综过去看,智飞动物业绩增长遇到了一些瓶颈,且盈利才干继续下滑,标明基本面有所好转,亦是股价继续上涨的外围驱能源。

在2017年以前,智飞动物还是一家营收体量很小,内行业内简直没有什么话语权的疫苗公司。业绩体现也不温不火,营收从2010年上市当年的7.37亿元反而下滑至2016年的4.46亿元。

2017年之后,公司开展出现拐点。当年,智飞动物与默沙东签订了HPV疫苗独家代理权,也标记着外资HPV疫苗将初次进入中国市场。 起初,公司业绩一飞冲天,营收从2017年的13.4亿元飙升至2023年的529亿元。

2017——2019年,中国HPV市场规模从9亿元飙升至99亿元。时期,获批上市的仅有2家外资疫苗产品,包括默沙东的HPV四价及九价,葛兰素史克HPV二价及四价。由于九价苗更受市场欢迎,默沙东则简直垄断了国际HPV疫苗供应。那时的智飞动物堪称成功了躺赢。

起初,国产HPV疫苗陆续获批上市。万泰动物HPV二价于2019年12月底获批,2020年5月正式上市开售,冲破了默沙东专利壁垒,且产量高、多少钱实惠,具有微弱实力抢占HPV疫苗市场蛋糕。2021年,万泰二价苗才上市1年半缺乏,占据HPV市场的65%,远远超越默沙东的30%。

2022年3月,沃森动物二价HPV疫苗获批上市,参与争夺HVP疫苗市场蛋糕的行列中来。自此,两家国产苗上市,始终鲸吞默沙东的市场份额。

默沙东亦没有坐以待毙。2022年8月,该公司宣布将九价HPV实用人群获批扩展至9至45岁适龄女性。此前,该类疫苗在中国接种人群年龄限度为16至26岁适龄女性。

这一招对国产二价苗厂商具有不小杀伤力。由于九价苗笼罩病毒类型更多、更全,如今又把年龄范畴扩展跟二价苗一样了,人造会加剧市场竞争。

为了争夺市场,两家国产厂家更新了多少钱战。2023年,万泰动物二价苗在药品集中洽购的中标多少钱为116元/支——344元/支,而2022年为329元/支——344元/支。

2024年3月,据广东省2023年退学顺应女生HPV疫苗洽购名目结果显示,万泰动物以116元/支的多少钱中标约135万针。当月,据江苏政府洽购网披露,万泰以86元/支中标499206支二价HPV疫苗洽购名目。这一多少钱,也创下了国产HPV疫苗竞标价的历史新低。

短短4年时期,万泰二价苗多少钱从上市之初的329元/支降低至百元以内,降幅高达74%。这标记着 HPV疫苗市场谁也无法躺赢,高毛利的时代曾经一去不复返了。

在此大背景下,万泰动物、沃森动物去年营收、利润均出现滑铁卢体现。智飞动物业绩增长还算持重的,但愈加严格的应战还在后头。

据弗若斯特沙利文数据,估量国际2030年HPV市场规模将到达690亿元,2020—2030年年复合增速高达17.7%。

如此宏大的市场蛋糕,国际疫苗厂家减速推动研发进展。目前,规划九价苗的企业数量不少,进入到临床钻研Ⅲ期的企业关键有万泰动物、沃森动物、康乐卫士、上海泽润、瑞科动物。

往年4月,万泰动物的九价HPV疫苗III期主临床实验V8期访视(共设置12次访视)的现场上班已成功,正在启动标本检测上班。近期公司又收到了第三方统计公司交付的关键数据初步剖析结果,关键结果合乎预期。同时,公司正同步展开新药注册放开资料的撰写上班。

此外,康乐卫士万泰动物九价HPV疫苗的推动时期线十分凑近。2023年12月,该公司称旗下九价HPV疫苗的Ⅲ期主临床实验V8期访视的现场上班已成功,正在启动标本检测上班,且可以作为迭代疫苗来申报上市。

为了放慢国产HPV疫苗上市,政策也给予了允许。去年7月,国度药监局颁布《人乳头瘤病毒疫苗临床实验技术指点准则(试行)》,放宽HPV疫苗的临床实验规范,无利于缩短已有HPV疫苗获批上市企业,在更高阶苗的研发周期。

据国际专家预测,最快往年下半年就有宿愿看到第一个国产九价苗的上市。一旦上市,这关于智飞动物的竞争压力恐怕有要大了一分,由于营收大头基本全来自代理产品,而代理产品的大头就是九价苗。

未来,随同着更多国产九价苗上市,市场或将出现与二价苗一样的内卷困境,多少钱在集采以及强烈的市场竞争中出现大幅上涨。 此外,默沙东将不是独家九价苗供应商,签发量或者也会大幅放缓,那么代理商智飞动物或者在不远的时期内出现“量价齐跌”的困境。

时期早晚的疑问,智飞动物业务基本盘将面临较为重大的冲击,这亦是以后市场担心的中央。

未来,中国HPV市场规模在政策、多少钱等影响要素下,或者并不会有券商机构以后预期的那么失望。比如,政策方面,早在2022年4月,世卫组织(WH0)就曾在官方颁布信息,世卫组织免疫策略咨询专家组(SAGE)召散会议,对1剂次HPV疫苗接种的证据启动了审议,得出的论断是:单剂量HPV疫苗即可提供牢靠的包全,与2剂或3剂的接种方案成果相当。

往年3月,默沙东宣布方案展开九价HPV疫苗单剂次接种方案的临床实验,用以评价单剂次接种方案与已获批3剂次接种方案相比的包全效能和安保性。

倘若如WHO倡导的那样,HPV疫苗三针变一针,加上潜在的开售多少钱下移,HPV市场规模将被大幅度紧缩。未来,智飞动物代理HPV的生意将无法防止地出现好转。

当然,智飞动物还有其它潜在增长点。 其一,跟更多外资大厂协作代理开售疫苗。2023年10月,公司宣布与葛兰素史克签订独家经销和联结推行协定。依照协定,2024年至2026年,双方商定的重组带状疱疹疫苗洽购金额至少超200亿元。要知道,GSK的带状疱疹疫苗Shingrix也是世界开售前十的大种类。

其二,自营疫苗产品有望奉献必定增量,包括肺炎疫苗、狂犬和流感疫苗,不过体量真实太小。

但以上两大潜在增长点,还是缺乏以对冲HPV代理生意潜在的下滑危险。

所以综合来看,智飞动物未来业绩或者还继续面临更大压力,目前的基本面还没看到触底的信号,持有者恐怕须要做好继续耐烦期待黎明的心里预备。

文中观念均来自原作者,不代表格隆汇观念及立场。特意提示,投资决策需建设在独立思索之上,本文内容仅供参考,不作为任何实践操作倡导,买卖危险自担。

本文来自微信群众号 “格隆汇APP”(ID:hkguruclub) ,作者:神枪手,36氪经授权颁布。

标签: 最前沿、 上市、 物联网、 游戏、 资讯、 最前线、 黑科技、 智能驾驶、 科技、 职业、 36氪首发、 投资、 股票、 互联网、 房产、 无人驾驶、 资本市场、 汽车、 教育、 新经济、 新商业、 守业、 车联网、 网红经济、

本文地址: https://blogs.03hz.cn/hlwzxwz/30411.html

上一篇:谁在批量制造爆款短剧

自助收录

自助收录